Formazione 4.0, credito per tutto l'anno

di ItaliaOggi 26/03/2019 10:26

L'Agenzia delle entrate chiarisce con la risposta a interpello n. 79 del 2019

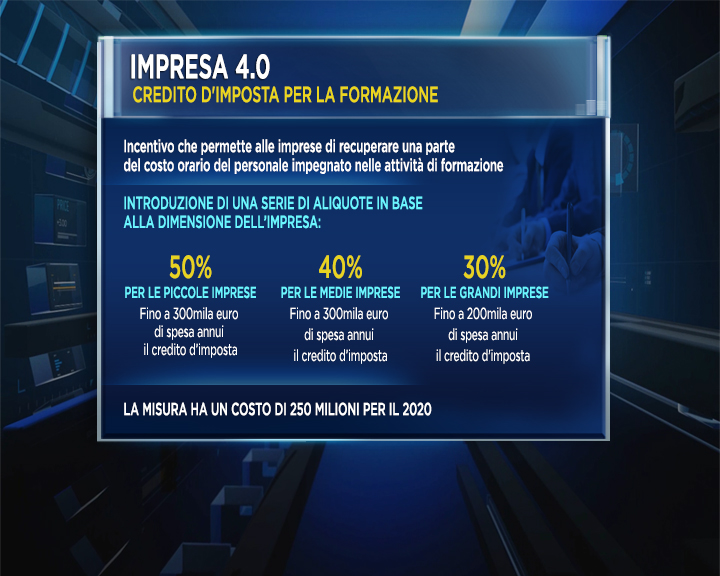

Il credito d'imposta per la formazione 4.0 del personale spetta per l'intero anno agevolabile. Anche se il contratto collettivo aziendale o territoriale che prevede le attività formative viene depositato presso l'ispettorato del lavoro in corso d'anno. Tale adempimento costituisce infatti una condizione di ammissibilità, ma non comporta alcuna fruizione pro-quota, peraltro non prevista da alcuna norma. Questa l'interpretazione fornita dall'Agenzia delle entrate con la risposta a interpello n. 79 del 2019. La questione era stata prospettata da una società che intendeva avvalersi del tax credit introdotto dalla manovra di bilancio 2018. I commi 46-56 della legge n. 205/2017 hanno previsto un beneficio fiscale rivolto a tutte le imprese che investono nelle formazione dei propri dipendenti nel campo delle cosiddette «tecnologie abilitanti». Si tratta cioè di quei campi informatici e scientifici contemplati dal piano governativo Industria 4.0, quali cybersecurity, cloud computing, intelligenza artificiale, big data, realtà aumentata e internet delle cose. Per l'anno 2018 il bonus era pari al 40% del costo aziendale del personale, per i giorni dedicati alle attività di formazione negli ambiti agevolabili. Va ricordato peraltro che la legge n. 145/2018 ha confermato l'agevolazione anche per il 2019, rimodulando però le percentuali del credito fiscale in rapporto alle dimensioni delle aziende beneficiarie.

La misura è stata attuata con il decreto ministeriale 4 maggio 2018, che ha stabilito la necessità, per il datore di lavoro, di disciplinare in maniera dettagliata nei contratti collettivi le attività formative 4.0, con obbligo di depositare gli accordi presso l'ispettorato del lavoro competente per territorio. Previsto anche l'obbligo per le imprese di rilasciare a ciascun dipendente una certificazione dell'effettiva partecipazione ai corsi e dei risultati conseguiti. La società istante aveva correttamente rispettato i passaggi previsti dalla legge. Il deposito del contratto collettivo era però avvenuto in corso d'anno. Da qui il dubbio se il beneficio fiscale potesse essere calcolato sulle attività formative dell'intero anno 2018 oppure soltanto su quelle svolte successivamente alla data di trasmissione dell'accordo all'ispettorato.

Nel rispondere al quesito, l'Agenzia delle entrate richiama i chiarimenti già forniti dal ministero dello sviluppo economico con la circolare n. 412088 del 3 dicembre 2018. In tale circostanza il Mise aveva precisato che il deposito dei contratti «può essere effettuato anche successivamente allo svolgimento delle attività formative, ma comunque entro la data del 31 dicembre».