Formazione 4.0, spesa agevolata per le imprese

di Roberto Lenzi 09/01/2018 11:18

Finanziamenti per chi partecipa a progetti di ricerca grazie al credito di imposta previsto dalla legge di Bilancio 2018. In alternativa, le imprese possono ricorrere alle agevolazioni messe a bando.

La formazione per le imprese 4.0 può contare su agevolazioni che coprono fino al 100% dei costi dei formatori e fino al 40% del costo del personale in formazione. Questo può avvenire grazie alla combinazione delle agevolazioni previste dalla legge di Bilancio 2018 (la l. n. 205 del 27/12/2017 pubblicata sulla G.u. n. 302 del 29/12/2017) e da quanto messo a disposizione dai fondi interprofessionali. Le imprese che vogliono modificare la propria organizzazione nell'ottica di Industria 4.0 devono pianificare progetti di formazione e devono mettere a budget costi per i formatori e per i dipendenti in formazione. Questi ultimi, pur non essendo impegnati in produzione, devono essere remunerati. Le spese che le imprese devono affrontare sono molteplici, anche se riconducibili a un unico progetto formativo, e possono essere finanziate con tre strumenti distinti. Le agevolazioni possono mitigare, o addirittura azzerare, i costi dei formatori, dei dirigenti e dei dipendenti impiegati nella formazione, grazie all'integrazione di più agevolazioni; una automatica, le altre soggette a bando e, quindi, a valutazione.

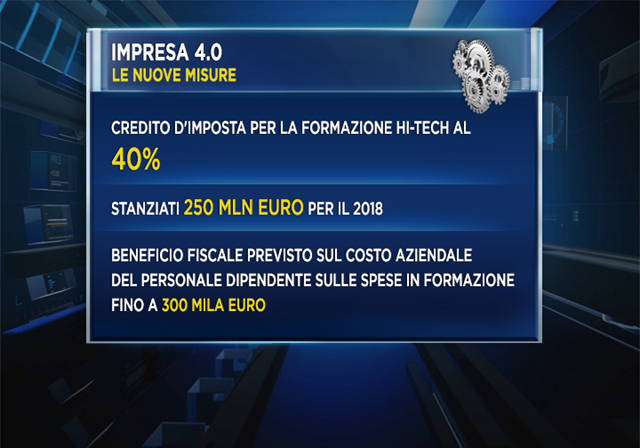

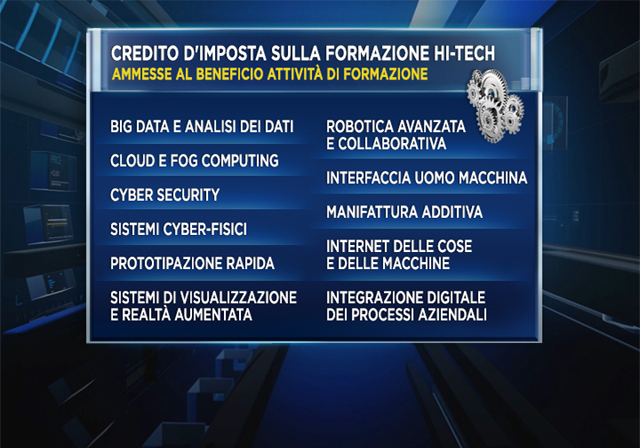

Credito d'imposta per la formazione 4.0 - La legge di Bilancio 2018 permetterà di finanziare il costo dei dipendenti che partecipano a progetti di ricerca afferenti a Industria 4.0. In questo caso, possono essere finanziati sia i dirigenti sia i dipendenti «normali». Il contributo del 40% viene parametrato sul costo effettivo del personale. La base è il tempo in cui lo stesso, verrà occupato nelle attività di formazione. Le attività formative dovranno essere svolte per acquisire o consolidare le conoscenze delle tecnologie previste dal piano nazionale Industria 4.0. Il credito d'imposta sarà riconosciuto fino a un importo massimo annuale di 300 mila euro per ciascun beneficiario. Le attività di formazione dovranno essere definite attraverso contratti collettivi aziendali o territoriali. Non saranno ammissibili le attività riconducibili alla formazione ordinaria o periodica organizzate dall'impresa per conformarsi alla normativa vigente in materia di salute e sicurezza sul luogo di lavoro, di protezione dell'ambiente e a ogni altra normativa obbligatoria in materia di formazione. La legge di Bilancio non permette di inserire i costi dei docenti esterni tra le spese progettuali di formazione agevolabili; questi restano completamente a carico dell'impresa, che dovrebbe però poterli finanziare utilizzando le risorse messe a disposizione dai fondi interprofessionali.

L'unica incognita può riguardare il calcolo delle quote di cofinanziamento alla formazione, che viene ottemperata con il costo dei dipendenti in formazione. Probabilmente, nel caso di utilizzo dei conti formazione dei fondi interprofessionali, il costo da portare a cofinanziamento dovrà essere calcolato al netto del contributo ottenuto tramite il credito di imposta sul costo dei dipendenti. L'agevolazione, nuova in assoluto rispetto a quanto fatto ultimi anni, va a finanziare il costo del personale in formazione. Consiste di un credito d'imposta nella misura del 40% delle spese relative al costo aziendale del personale dipendente. Il credito di imposta è compensabile con quanto l'impresa deve versare tramite F24, di conseguenza determina la stessa liquidità di un contributo a fondo perduto. Può essere utilizzato da tutte le imprese, indipendentemente dalla forma giuridica, dal settore economico in cui operano e dal regime contabile adottato. L'incentivo sarà concesso a quelle imprese che sosterranno le spese in attività di formazione a decorrere dal 1° gennaio 2018.

Il costo ammissibile all'agevolazione dovrà coincidere con il costo del personale calcolato sul periodo in cui verrà occupato in attività di formazione, svolte per acquisire o consolidare le conoscenze delle tecnologie previste dal Piano nazionale Industria 4.0. Non sono previsti altri costi agevolabili tra quelli indispensabili per la realizzazione di un progetto formativo. Le disposizioni applicative dell'incentivo saranno stabilite con un decreto del ministro dello sviluppo economico di concerto con il ministro dell'economia e delle finanze e con il ministro del lavoro e delle politiche sociali, da adottare entro 90 giorni dall'entrata in vigore della legge di Bilancio 2018.

I bandi per finanziare gli altri costi del progetto formativo - In alternativa, le imprese possono ricorrere alle agevolazioni messe a bando che sottostanno alla normativa degli aiuti di stato o, in alcuni casi, «de minimis». È appena uscito l'avviso numero 2/2018 di Fondirigenti, il quale prevede contributi per la formazione dei dirigenti d'impresa e può coprire fino al 100% della spesa. Questa quota è raggiungibile se l'impresa decide di utilizzare l'aiuto come «de minimis», mentre il contributo scende al 70% in caso di piccole imprese, al 60% in caso di medie imprese e al 50% in caso di grandi imprese se gli imprenditori decidono di utilizzare la modalità dell'aiuto di stato. È inoltre operativo l'avviso di Fondimpresa che a oggi, senza il supporto del credito di imposta sul costo dei dipendenti, non ha ricevuto molte domande. Rimarrà comunque aperto fino al 16 giugno 2018 e prevede contributi sulle spese formative che possono arrivare alle stesse percentuali di aiuto dell'altro fondo.