McKinsey, così la crisi ha trasformato le aziende per sempre

06/10/2020 20:44

Una nuova indagine condotta dalla prestigiosa società di consulenza con un gruppo di leader aziendali segnala che le risposte alla pandemia hanno accelerato di diversi anni l'adozione delle tecnologie digitali e che molti di questi cambiamenti resteranno a lungo

In pochi mesi, la crisi COVID-19 ha apportato l’equivalente di anni di cambiamenti nel modo di operare delle aziende in tutti i settori e in tutte le regioni. Secondo una nuova indagine globale della prestigiosa società di consulenza strategica McKinsey, condotta con top manager e capi azienda, le loro aziende hanno accelerato di tre o quattro anni la digitalizzazione delle interazioni tra clienti e supply-chain e quella delle loro operazioni interne. E la quota di prodotti digitali o digitalizzati nei loro portafogli ha accelerato di ben sette anni.

Quasi tutti gli intervistati affermano che le loro aziende hanno messo su soluzioni come minimo temporanee per rispondere a molte delle nuove richieste, e molto più rapidamente di quanto avessero ritenuto possibile prima della crisi. Inoltre, gli intervistati si aspettano che la maggior parte di questi cambiamenti siano di lunga durata e stanno già effettuando gli investimenti necessari per assicurarne la durata. In effetti, quando McKinsey ha chiesto ai managers l'impatto della crisi su una serie di misure, hanno risposto che i finanziamenti per le iniziative digitali sono aumentati più di ogni altra cosa - più dell'aumento dei costi, del numero di persone che ricoprono ruoli tecnologici e del numero di clienti.

Per rimanere competitivi in questo nuovo contesto economico e di business, sono necessarie nuove strategie e pratiche. I nostri risultati suggeriscono che la maggior parte degli intervistati riconosce l'importanza strategica della tecnologia come componente critica del business, non solo come fonte di efficienza dei costi. Gli intervistati delle aziende che hanno risposto con successo alla crisi segnalano una serie di capacità tecnologiche che gli altri non hanno, in particolare, l’aver colmato le lacune per i talenti tecnologici durante la crisi, l'uso di tecnologie più avanzate e la velocità nella sperimentazione e nell'innovazione.

L'adozione digitale ha fatto un salto di qualità organizzativo e industriale

Durante la pandemia, i consumatori si sono spostati drasticamente verso i canali online, e le aziende e le industrie hanno risposto a loro volta. I risultati del sondaggio McKinsey confermano il rapido spostamento verso l'interazione con i clienti attraverso i canali digitali. Mostrano inoltre che i tassi di adozione sono in anticipo di anni rispetto a quelli dei sondaggi precedenti - e ancora di più nell’ Asia sviluppata rispetto ad altre regioni. Gli intervistati sono tre volte di più rispetto a prima della crisi nell’affermare che almeno l'80% delle loro interazioni con i clienti sono di natura digitale.

Forse più sorprendente è la velocità nella creazione di offerte digitali o digitalizzate. A livello regionale, i risultati suggeriscono un aumento medio di sette anni del tasso di sviluppo di questi prodotti e servizi da parte delle aziende. Ancora una volta, il balzo è ancora maggiore , dieci anni, nell’Asia sviluppata. Gli intervistati segnalano anche un simile mix nel tipo di di prodotti digitali presenti nei loro portafogli prima e durante la pandemia. Questo risultato suggerisce che durante la crisi, le aziende hanno probabilmente riorientato la loro offerta piuttosto che fare enormi balzi nello sviluppo dei prodotti nell'arco di pochi mesi.

I risultati indicano che i tassi di sviluppo dei prodotti digitali durante la pandemia sono diversi da settore a settore. Dati i tempi di realizzazione dei cambiamenti produttivi, le differenze, non sorprendentemente, sono più evidenti tra i settori con e senza prodotti fisici che tra le aziende B2B e B2C. Gli intervistati nel settore dei beni di consumo confezionati e in quello automobilistico e dell'assemblaggio, per esempio, segnalano livelli relativamente bassi di cambiamento nei loro portafogli di prodotti digitali. Al contrario, gli aumenti segnalati sono molto più significativi nei settori sanitario e farmaceutico, dei servizi finanziari e dei servizi professionali, dove i manager segnalano un salto quasi doppio rispetto a quelli delle aziende di beni di largo consumo.

Ad essere stravolti non sono stati solo gli elementi orientati al cliente dei modelli di organizzazione. Gli intervistati segnalano accelerazioni simili nella digitalizzazione delle loro operazioni interne fondamentali (come il back-office, la produzione e i processi di R&S) e delle interazioni nelle loro catene di fornitura. A differenza dei cambiamenti orientati al cliente, il tasso di adozione è costante in tutte le regioni.

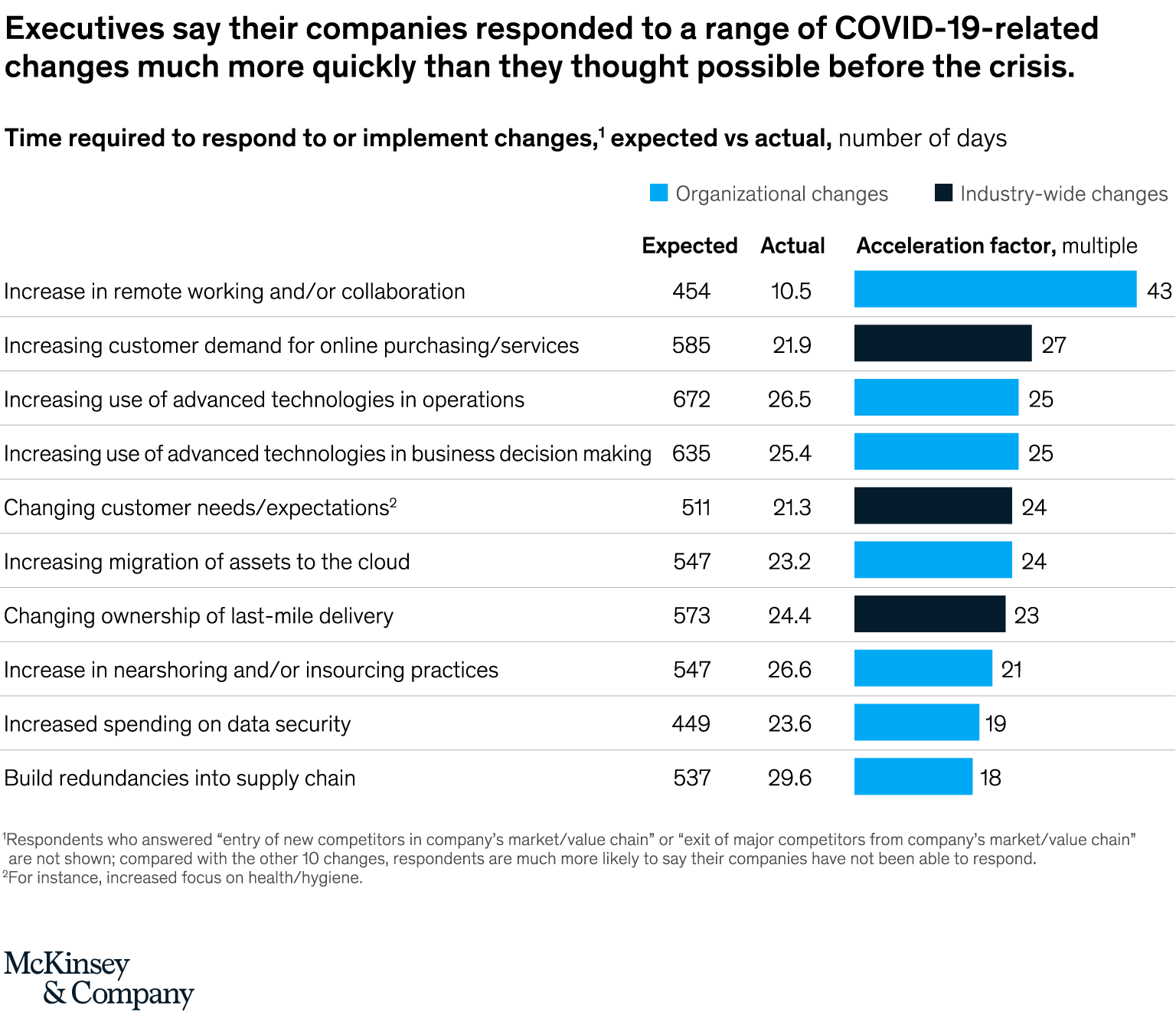

La velocità con cui gli intervistati affermano che le loro aziende hanno risposto a una serie di cambiamenti legati al COVID-19 è, notevolmente maggiore anche della digitalizzazione del loro business . McKinsey ha chiesto circa quali fossero i 12 potenziali cambiamenti nelle organizzazioni e nei settori degli intervistati, quanto tempo ci è voluto per attuarli e quanto tempo ci sarebbe voluto prima della crisi. Per buona parte di questi cambiamenti, gli intervistati dicono che le loro aziende hanno agito da 20 a 25 volte più velocemente del previsto. Nel caso del lavoro a distanza, gli intervistati dicono che le loro aziende si sono mosse 40 volte più velocemente di quanto pensassero possibile prima della pandemia. Prima di allora, gli intervistati dicono che ci sarebbe voluto più di un anno per implementare il livello di lavoro a distanza che ha avuto luogo durante la crisi. In realtà, ci sono voluti in media 11 giorni per implementare una soluzione praticabile, e quasi tutte le aziende hanno resistito a soluzioni praticabili in pochi mesi.

Quando agli intervistati è stato chiesto perché le loro organizzazioni non avessero attuato questi cambiamenti prima della crisi, poco più della metà ha risposto che non erano una priorità assoluta per il business. La crisi ha rimosso questa barriera: solo il 14% di tutti gli intervistati afferma che la mancanza di allineamento della leadership ha ostacolato l'effettiva attuazione dei cambiamenti. Gli intervistati, sia nelle aziende B2B che in quelle rivolte ai consumatori, citano più spesso l'incapacità di stabilire delle priorità come barriera al cambiamento, ma le risposte ad altre sfide sono diverse. Quasi un terzo degli intervistati B2B afferma che la paura della resistenza dei clienti ai cambiamenti è stata una barriera, contro solo il 24% degli intervistati nei settori rivolti ai consumatori . I capi azienda B2B citano inoltre questioni organizzative e tecnologiche: i cambiamenti richiesti rappresentavano uno shock troppo grande per i modi di lavoro consolidati, l'infrastruttura IT era insufficiente, o i silos organizzativi impedivano l'impegno e l'esecuzione dei cambiamenti richiesti.

I cambiamenti maggiori sono anche i più duraturi

Dei 12 cambiamenti di cui si chiedeva nell'indagine McKinsey, gli intervistati di tutti i settori e le aree geografiche segnalano con maggiore probabilità un aumento significativo del lavoro a distanza, un cambiamento delle esigenze dei clienti (un passaggio a offerte che riflettono le nuove sensibilità in materia di salute e igiene) e le preferenze dei clienti per le interazioni a distanza. Gli intervistati che segnalano cambiamenti significativi in queste aree e l'aumento della migrazione verso il cloud sono convinti più del doppio degli altri che questi cambiamenti rimarranno dopo la crisi piuttosto di un ritorno alle norme precrisi.

Gli intervistati riferiscono che la crisi ha stimolato cambiamenti anche nelle loro catene di approvvigionamento. La natura di questi cambiamenti varia in modo significativo a seconda del settore, e si sono verificati meno rapidamente di altri cambiamenti a causa dei contratti già in vigore prima della pandemia. Gli intervistati nei settori che si rivolgono ai consumatori e la vendita al dettaglio, spesso citano le interruzioni delle consegne dell'ultimo miglio (cioè al momento di interfacciarsi direttamente con i clienti). Altre modifiche, come la maggiore ridondanza nella catena di fornitura, sono segnalati più spesso nei settori manifatturieri.

I risultati suggeriscono anche che le aziende stanno apportando questi cambiamenti legati alla crisi in un'ottica di lungo periodo. Per la maggior parte di esse, la necessità di lavorare e interagire con i clienti da remoto ha richiesto investimenti nella sicurezza dei dati e una migrazione accelerata verso il cloud. Ora che gli investimenti sono stati effettuati, queste aziende hanno eliminato in modo permanente alcuni dei colli di bottiglia alle interazioni virtuali precrisi. La maggior parte degli intervistati si aspetta che tali cambiamenti tecnologici, insieme al lavoro a distanza e alle interazioni con i clienti, continueranno anche in futuro. Quasi un quarto degli intervistati riferisce anche una diminuzione della loro presenza fisica. Ciò significa un cambiamento a più lungo termine rispetto al 21% del campione che segnala un calo nel numero di equivalenti a tempo pieno, che per alcune aziende potrebbe essere stata una mossa temporanea nei primi giorni della crisi. Inoltre, quando abbiamo chiesto informazioni sugli effetti della crisi su una serie di misure aziendali (compreso la numerosità del personale), gli intervistati hanno affermato che i finanziamenti delle iniziative digitali sono aumentati più di ogni altra cosa - più dei costi, del numero di persone che ricoprono ruoli digitali o altri ruoli tecnologici, e del numero di clienti.

McKinsey ha anche esaminato le ragioni di fondo per cui alcuni cambiamenti resteranno o meno: il loro rapporto costo-efficacia, la capacità di soddisfare le esigenze dei clienti e i vantaggi per l'azienda. Inoltre, ha esaminato il rapporto tra la durata della crisi e la permanenza dei cambiamenti man mano che il "nuovo" diventa "normale", nel tempo.

Dei 12 cambiamenti elencati, il telelavoro e la migrazione in cloud sono i due più convenienti rispetto allo standard e alle pratiche precrisi. Il lavoro a distanza ha meno probabilità di soddisfare le aspettative dei clienti in modo migliore di prima della crisi; i cambiamenti meglio riusciti sono le risposte alla crescente domanda di interazioni online e alle mutevoli esigenze dei clienti. Gli investimenti nella sicurezza dei dati e nell'intelligenza artificiale sono i cambiamenti che gli intervistati identificano più spesso come un aiuto per posizionare le organizzazioni meglio di quanto non fosse prima della crisi. Secondo il 70% degli intervistati, attraverso questi cambiamenti, il lavoro a distanza è il più probabile che rimanga durante la crisi.

La strategia per la vittoria passa prima dalla tecnologia

Mentre l'allineamento sulla strategia globale e la forte leadership sono stati a lungo indicatori di successo durante i periodi di discontinuità o di trasformazione, la portata del ruolo di differenziazione della tecnologia in questa crisi è netta. Nelle organizzazioni che hanno sperimentato le nuove tecnologie digitali durante la crisi, e tra quelle che hanno investito più capitali nella tecnologia digitale, i capi azienda sostengono di avere il doppio delle probabilità di registrare una crescita dei ricavi superiore a quella di altre aziende.

I risultati indicano anche che, insieme alla fortissima accelerazione pluriennale del digitale, la crisi ha portato a un cambiamento radicale nella mentalità dei manager sul ruolo della tecnologia nel business. Nella nostra indagine del 2017, quasi la metà dei dirigenti aveva classificato il risparmio sui costi come una delle priorità più importanti per le loro strategie digitali. Ora, solo il 10% vede la tecnologia allo stesso modo; infatti, più della metà dichiara di investire in tecnologia per ottenere un vantaggio competitivo o di riorientare il proprio intero business verso le tecnologie digitali.

Questo cambiamento di mentalità è più comune tra i manager le cui organizzazioni stavano perdendo fatturato prima dell'inizio della crisi. Coloro che hanno riportato i maggiori cali di fatturato degli ultimi anni riconoscono di essere stati indietro rispetto ai loro colleghi nell'uso delle tecnologie digitali (il 40% rispetto al 24% delle aziende con i maggiori aumenti di fatturato) e affermano anche che, durante la crisi, hanno apportato cambiamenti molto più significativi alle loro strategie rispetto ad altri top manager.

Inoltre, gli intervistati affermano che le capacità tecnologiche si distingueranno come fattori chiave di successo durante la crisi. Tra le maggiori differenze tra aziende di successo e tutte le altre vi sono il talento, l'uso di tecnologie all'avanguardia e una serie di altre capacità. Un imperativo correlato è l’avere una cultura che incoraggi la sperimentazione e l'azione precoce. Quasi la metà degli intervistati di aziende di successo afferma di essere stata la prima a commercializzare le innovazioni durante la crisi e di essere stata la prima azienda del proprio settore a sperimentare le nuove tecnologie digitali. Rispetto ad altre aziende, riferiscono di aver accelerato i tempi di trasmissione ai leader delle informazioni aziendali critiche e di aver riallocato le risorse per finanziare nuove iniziative. Entrambi sono aspetti chiave di una cultura della sperimentazione.

La nozione di punto di svolta per l'adozione della tecnologia o di una discontinuità digitale non è nuova, ma i dati dell'indagine McKinsey suggeriscono che la crisi da pandemia è un punto di non ritorno di proporzioni storiche, e che saranno necessari ulteriori cambiamenti con l'evolversi della situazione economica e sanitaria. I risultati mostrano anche che si possono trarre alcuni insegnamenti significativi dai passi che le organizzazioni hanno già compiuto. Una è l'importanza di apprendere, sia nel processo con cui apportare cambiamenti specifici alle imprese (quali tecnologie eseguire e come), sia nel processo organizzativo (come gestire il cambiamento a un ritmo che supera di gran lunga quello delle esperienze precedenti). Entrambi questi tipi di apprendimento saranno fondamentali per il futuro, poiché è improbabile che il ritmo del cambiamento rallenti.