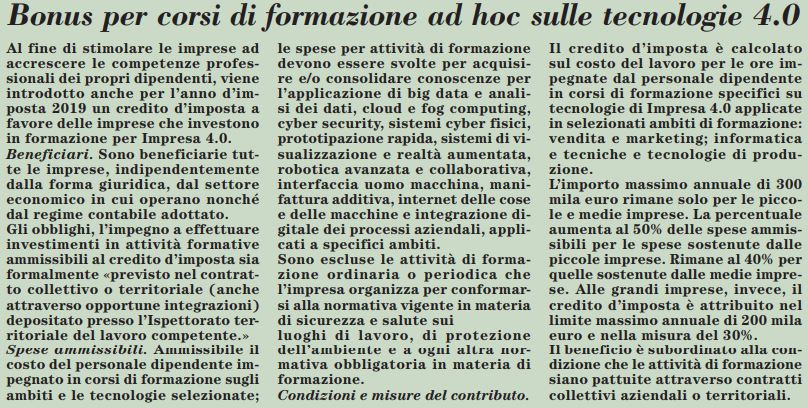

Credito d’imposta ricerca e sviluppo, percentuali differenziate

di Roberto Lenzi (Italia Oggi) 17/01/2019 11:02

Contributi per investimenti in macchinari e attrezzature, per la formazione, per ricerca e sviluppo, per consulenze, questo il ricco panorama per le imprese nel 2019. ItaliaOggi Sette fa il punto delle agevolazioni nazionali, più importanti, operative su tutto il territorio, nel 2019

Previsto un credito d’imposta per le spese di ricerca & sviluppo per gli esercizi 2017-2020. Ne sono beneficiarie tutte le imprese ubicate su tutto il territorio nazionale, indipendentemente dalla forma giuridica, dal settore economico in cui operano nonché dal regime contabile adottato che investono in attività di ricerca e sviluppo negli esercizi dal 2017 al 2020 inclusi.

Progetti ammissibili.

Sono ammissibili al credito d’imposta le seguenti attività di ricerca e sviluppo:

a) lavori sperimentali o teorici svolti, aventi quale principale finalità l’acquisizione di nuove conoscenze sui fondamenti di fenomeni e di fatti osservabili, senza che siano previste applicazioni o utilizzazioni pratiche dirette;

b) ricerca pianificata o indagini critiche miranti ad acquisire nuove conoscenze, da utilizzare per mettere a punto nuovi prodotti, processi o servizi o permettere un miglioramento dei prodotti, processi o servizi esistenti ovvero la creazione di componenti di sistemi complessi, necessaria per la ricerca industriale, a esclusione dei prototipi di cui alla lettera c);

c) acquisizione, combinazione, strutturazione e utilizzo delle conoscenze e capacità esistenti di natura scientifica, tecnologica e commerciale allo scopo di produrre piani, progetti o disegni per prodotti, processi o servizi nuovi, modificati o migliorati; può trattarsi anche di altre attività destinate alla definizione concettuale, alla pianificazione e alla documentazione concernenti nuovi prodotti, processi e servizi; tali attività possono comprendere l’elaborazione di progetti, disegni, piani e altra documentazione, purché non siano destinati a uso commerciale; realizzazione di prototipi utilizzabili per scopi commerciali e di progetti pilota destinati a esperimenti tecnologici o commerciali, quando il prototipo è necessariamente il prodotto commerciale fi nale e il suo costo di fabbricazione è troppo elevato per poterlo usare soltanto a fi ni di dimostrazione e di convalida;

d) produzione e collaudo di prodotti, processi e servizi, a condizione che non siano impiegati o trasformati in vista di applicazioni industriali o per finalità commerciali. Sono agevolabili, le modifi - che di processo o di prodotto che apportano cambiamenti o miglioramenti signifi cativi delle linee e/o delle tecniche di produzione o dei prodotti (quali, per esempio, la sperimentazione di una nuova linea produttiva, la modifica delle caratteristiche tecniche e funzionali di un prodotto).

Attività non finanziabili.

Non sono considerate attività di ricerca e sviluppo le modifiche ordinarie o periodiche apportate a prodotti, linee di produzione, processi di fabbricazione, servizi esistenti e altre operazioni in corso, anche quando tali modifiche rappresentino miglioramenti.

Spese ammissibili e contributo concedibile.

Sono ammissibili le spese relative a:

a) personale dipendente titolare di un rapporto di lavoro subordinato, anche a tempo determinato, direttamente impiegato nelle attività di ricerca e sviluppo;

a-bis) personale titolare di un rapporto di lavoro autonomo o comunque diverso dal lavoro subordinato direttamente impiegato nelle attività di ricerca e sviluppo;

Contributo del 50%.

b) quote di ammortamento delle spese di acquisizione o utilizzazione di strumenti e attrezzature di laboratorio, con un costo unitario non inferiore a 2 mila euro al netto dell’imposta sul valore aggiunto;

Contributo del 25%.

c) contratti stipulati con università, enti di ricerca e organismi equiparati per il diretto svolgimento delle attività di ricerca e sviluppo ammissibili al credito d’imposta; contratti stipulati con imprese residenti rientranti nella definizione di start-up innovative e con imprese rientranti nella definizione di Pmi innovative, per il diretto svolgimento delle attività di ricerca e sviluppo ammissibili al credito d’imposta, a condizione, in entrambi i casi, che non si tratti di imprese appartenenti al medesimo gruppo dell’impresa committente.

Contributo del 50%.

c-bis) contratti stipulati con imprese diverse da quelle indicate nella lettera c) per il diretto svolgimento delle attività di ricerca e sviluppo ammissibili al credito d’imposta a condizione che non si tratti di imprese appartenenti al medesimo gruppo dell’impresa committente.

Contributo del 25%.

d) competenze tecniche e privative industriali (Brevetti) relative a un’invenzione industriale o biotecnologica, a una topografia di prodotto a semiconduttori o a una nuova varietà vegetale, anche acquisite da fonti esterne;

d-bis) materiali, forniture e altri prodotti analoghi direttamente impiegati nelle attività di ricerca e sviluppo anche per la realizzazione di prototipi o impianti pilota relativi alle fasi della ricerca industriale e dello sviluppo sperimentale di cui alle lettere b) e c). La presente lettera non si applica nel caso in cui l’inclusione del costo dei beni ivi previsti tra le spese ammissibili comporti una riduzione dell’eccedenza agevolabile.

Contributo concedibile del 25%.

Condizioni e misure del contributo.

Il credito di imposta è riconosciuto ai soggetti passivi dell’imposta sui redditi delle società sulle spese sostenute in eccedenza rispetto alla media dei medesimi investimenti realizzati nei tre periodi d’imposta 2012-2014. Il credito d’imposta è riconosciuto fino a un importo massimo annuale di euro 10 milioni per ciascun beneficiario, a condizione che siano sostenute spese per attività di ricerca e sviluppo almeno pari a euro 30 mila nell’esercizio per il quale si intende usufruire del credito di imposta.

Fruizione dell’incentivo e obbligo della certificazione contabile.

La fruizione del bonus è automatica non è necessario presentare alcuna richiesta. I controlli dell’Agenzia delle entrate sono svolti sulla base di apposita documentazione contabile certificata dal soggetto incaricato della revisione legale o dal collegio sindacale o da un professionista iscritto nel Registro dei revisori legali, di cui al decreto legislativo 27 gennaio 2010, n. 39. Tale certificazione deve essere allegata al bilancio, al momento della sua approvazione. Per l’esercizio 2018 e a seguire le imprese possono utilizzare il bonus ricerca in compensazione negli F24 solo dopo aver ottenuto la certifi cazione.

Certificazione.

Già dal 2018 ai fini del riconoscimento del credito d’imposta, l’effettivo sostenimento delle spese ammissibili e la corrispondenza delle stesse alla documentazione contabile predisposta dall’impresa devono risultare da apposita certificazione rilasciata dal soggetto incaricato della revisione legale dei conti. Per le imprese non obbligate per legge alla revisione legale dei conti, la certificazione è rilasciata da un revisore legale dei conti o da una società di revisione legale dei conti. Per le sole imprese non obbligate per legge alla revisione legale dei conti, le spese sostenute per adempiere all’obbligo di certifi cazione della documentazione contabile previsto dal presente comma sono riconosciute in aumento del credito d’imposta per un importo non superiore a 5 mila euro, fermo restando, comunque, il limite massimo di 10 milioni di euro.

I nuovi adempimenti.

Già dal 2018 ai fini dei successivi controlli, le imprese beneficiarie del credito d’imposta sono tenute a redigere e conservare una relazione tecnica che illustri le finalità, i contenuti e i risultati delle attività di ricerca e sviluppo svolte in ciascun periodo d’imposta in relazione ai progetti o ai sottoprogetti in corso di realizzazione. Tale relazione, nel caso di attività di ricerca e sviluppo organizzate e svolte internamente all’impresa, deve essere predisposta a cura del responsabile aziendale delle attività di ricerca e sviluppo o del responsabile del singolo progetto o sottoprogetto e deve essere controfermata dal rappresentante legale dell’impresa. Nel caso in cui le attività di ricerca siano commissionate a soggetti terzi, la relazione deve essere redatta e rilasciata all’impresa dal soggetto commissionario che esegue le attività di ricerca e sviluppo.