Il Dow Jones è un indice antiquato. Ma ora suggerisce qualcosa di importante su Wall Street e l’economia Usa

di James Mackintosh (The Wall Street Journal) 10/05/2024 19:01

Pur essendo ancorato al passato, il Dow Jones Industrial Average descrive bene il modo in cui il mercato sta cambiando. Quando IBM e Microsoft entrarono tra i 30 titoli, scesero poi clamorosamente. Ora è il momento di Amazon… | Le infrastrutture Usa? Una scommessa vincente anche se vincerà Trump

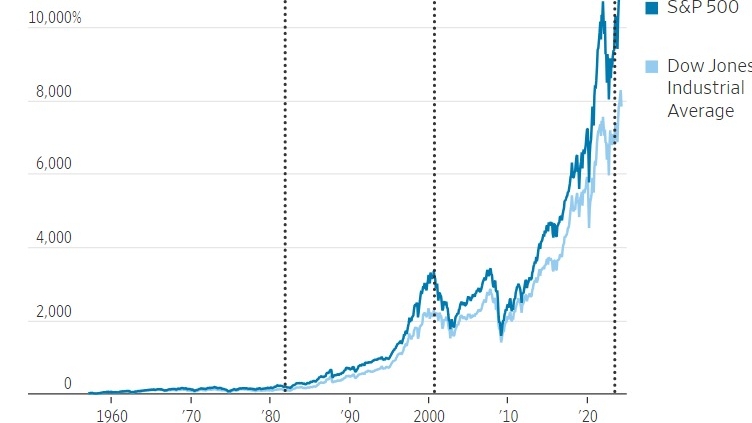

Il Dow Jones Industrial Average è una reliquia. Sta anche vivendo il peggior periodo di sottoperformance rispetto all’indice S&P 500 dai tempi della bolla delle dot-com e, prima ancora, dall’impennata dell'inflazione e dei tassi di interesse alla fine degli anni '70 e agli inizi degli anni '80. La terribile performance del Dow potrebbe essere il segno che ci troviamo in un altro punto di svolta per i mercati.

Le differenze tra il Djia e lo S&P 500

In un certo senso, si tratta sicuramente di un punto di svolta. Il Dow misura le società che un tempo erano considerate grandi, mentre l'S&P è dominato da quelle che attualmente sono considerate grandi. Nei periodi di cambiamento, i due indici divergono, in quanto l'S&P si riequilibra verso le società più recenti, mentre il Dow non lo fa.

Questo è esattamente ciò che è successo. Il produttore di chip Nvidia è l'esempio più evidente: ha cavalcato il boom dell'intelligenza artificiale per diventare la terza società dell'S&P, con le sue azioni che sono balzate di oltre il 200% in 12 mesi. Il Dow ha perso terreno, con il settore dei chip rappresentato dall'ex icona Intel. Le sue azioni sono in leggero calo su 12 mesi.

La corsa dello S&P, il vantaggio sul Dow

Il Dow è in ritardo rispetto all'S&P di 5 punti percentuali quest'anno, il che è già abbastanza negativo, ma sembra davvero terribile rispetto ai tempi della pandemia. Negli ultimi quattro anni e mezzo, il Dow è salito del 41%, mentre l'S&P è salito del 68%; il mese scorso il divario ha raggiunto i 30 punti percentuali. Il Dow è rimasto così indietro in un periodo simile solo due volte dai tempi della Grande Depressione: nel 1976-80 e durante la bolla delle dot-com del 1999-2000.

Possiamo guardare a questa sottoperformance in due modi, clinicamente e cinicamente. I lettori abituali non saranno sorpresi dal fatto che chi scrive sia cinico, ma comincerò con la clinica.

Dal punto di vista clinico, il Dow è un indice mal concepito che attribuisce un peso eccessivo a determinati titoli in base al prezzo delle azioni, anziché al valore di mercato utilizzato da quasi tutti gli altri grandi indici. Questo porta spesso a risultati bizzarri.

Attualmente, i pesi maggiori nel Dow a 30 società sono assegnati a UnitedHealth Group, che è la 15esima società quotata in borsa, e a Goldman Sachs, la 63esima. Insieme hanno un valore di circa 500 miliardi di dollari, ma muovono il Dow più dei loro colleghi Microsoft, Apple e Amazon.com messi insieme, anche se questi tre hanno un valore complessivo di oltre 7500 miliardi di dollari. Il Dow è semplicemente una misura sbagliata, che dovrebbe essere ritirata.

Il mercato sta cambiando, il Dow lo fa vedere

Guardandolo cinicamente, però, coglie qualcosa del modo in cui il mercato sta cambiando, perché è così ancorato al passato che spesso cerca di recuperare proprio nel momento sbagliato.

Nell'era delle dot-com, il Dow era la “vecchia economia” mentre lo S&P catturava la “nuova” economia dei titoli internet. Proprio come nel caso di Nvidia oggi, le aziende trascurate dal Dow sono salite a guadagni sbalorditivi, mentre i dinosauri che erano entrati nell’indice decenni prima hanno perso terreno. Oggi è Nvidia, pensate a Cisco Systems nel 2000. Anch'essa guadagnò più del 200% in 12 mesi, era la terza società del Paese per valore e non faceva parte del Dow.

Naturalmente, la vecchia economia è il posto giusto dove stare quando la nuova si rivela un miraggio: le azioni Cisco da allora hanno perso l'89% del loro valore.

In termini di tempismo, la mossa intelligente è stata quella di vendere i titoli selezionati dal comitato di ammissione al Dow nei momenti di grande cambiamento. Le nuove azioni o i nuovi settori sono aggiunti al Dow in genere tardivamente e spesso sono stati il segnale che l'entusiasmo nei loro confronti era prossimo al picco.

Alla fine del 1999, il ribilanciamento del Dow aggiunse Microsoft e Intel per riflettere la maggiore importanza del settore tecnologico. Dopo un breve periodo di crisi, il crollo delle dot-com lasciò entrambe le società al di sotto del prezzo di ingresso nell'indice per altri 15 anni, e Intel è di nuovo al di sotto del prezzo di ingresso nel Dow, a quasi 25 anni di distanza.

Lo stesso è accaduto nel ribilanciamento del 1979, quando l’IBM rientrò nell'indice per rappresentare il sempre più importante settore tecnologico. Le sue azioni crollarono subito e impiegarono 15 anni per superare il prezzo a cui erano entrate nell'indice.

La casa automobilistica Chrysler e l'azienda alimentare Esmark, che lasciarono l'indice al momento dell'ingresso di IBM, segnarono invece performance di gran lunga superiori.

Come leggere i movimenti dei titoli dell’indice

I più cinici potrebbero dire che questo è solo un altro esempio della straordinaria capacità dei giornalisti di vendere al ribasso e comprare al rialzo (il Dow è ora di proprietà di S&P Dow Jones Indices, ma due editors del Wall Street Journal siedono nel comitato dell'indice).

Il problema è che il tentativo di scegliere solo 30 titoli per rappresentare l'economia fa sì che il comitato di selezione si opponga all'inserimento di nuovi membri fino a quando questi non hanno ottenuto risultati così buoni e per così tanto tempo da non poter essere evitati. Nei momenti di svolta dell'economia, questa scelta è rischiosa, perché spesso i nuovi operatori sono molto sopravvalutati.

A dire il vero, il comitato del Dow spesso ci azzecca. Anche come investimento dell'era delle dot-com, Microsoft alla fine ha avuto successo. Nel corso del tempo, in fondo, il Dow ha avuto un andamento sorprendentemente simile a quello dell'S&P, anche se ha solo 30 titoli (anche se non abbastanza simile da giustificare l'attenzione che gli viene dedicata).

Ma al momento sembra che il Dow abbia perso un'altra svolta nei mercati e nell'economia. I tassi d'interesse si sono spostati stabilmente più in alto rispetto ai livelli bassissimi degli anni 2010 e il rally quarantennale delle obbligazioni iniziato nei primi anni '80 è finito. Le big tech dominano il mercato azionario.

Gli investitori alla ricerca di un punto di svolta del mercato potrebbero temere che l'ammissione di Amazon all'inizio di quest'anno, dopo aver quasi raddoppiato il suo valore in 12 mesi, sia un segnale di vendita della portata dell'ingresso di Microsoft o IBM.

Per gli altri, la storia del Dow ci ricorda che un portafoglio di piccole dimensioni può facilmente non accorgersi dei grandi cambiamenti del mercato. Anche le aziende più grandi, componenti o meno del Dow, devono evolversi o morire.